La acogida de la tercera compañía de telecomunicaciones más importante del país, WOM, al Capítulo 11 y su eventual venta no ha dejado indiferente a la industria. Hace nueve años esta firma entró al escenario comercial con el objetivo de bajar los precios de los planes, compitiendo con las tres grandes empresas que dominaban el espectro: Entel, Movistar y Claro.

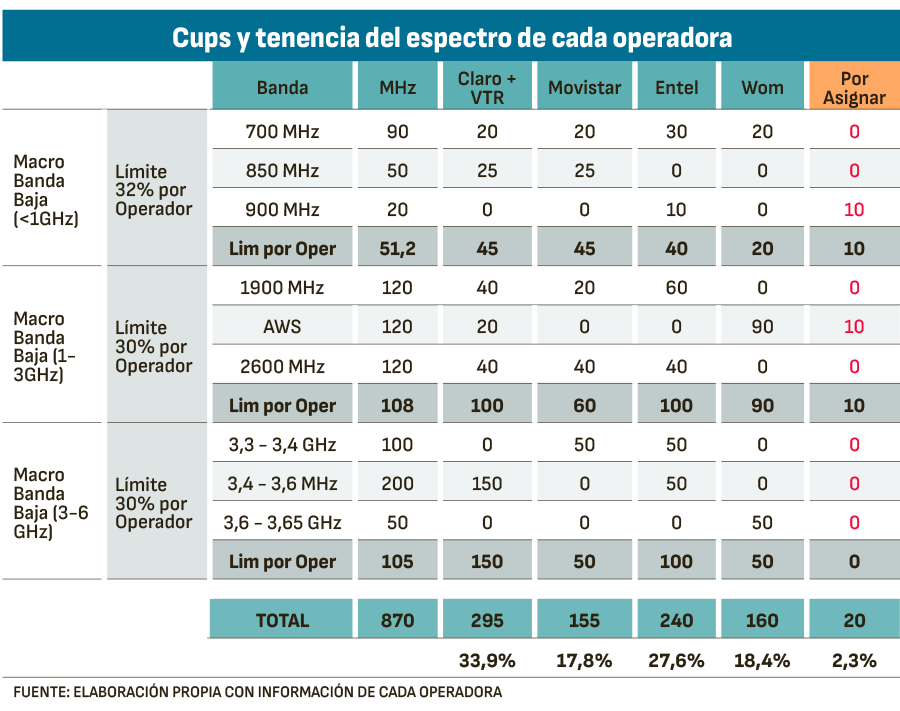

La historia tuvo un punto de inflexión durante la primera licitación 5G cuando fue presentado el Plan Nacional de Espectro, a propósito del fallo de la Corte Suprema que, en 2018, estableció que Entel, Movistar y Claro debían devolver parte del espacio radioeléctrico obtenido en concursos públicos por haber sobrepasado los límites vigentes. En su sentencia, el tribunal propuso que la Subtel presente una propuesta al TDLC para reordenar el espectro.

Dicha determinación, más tarde fue interpretada por la Subtel como una posible imposición para que en el mercado deban existir al menos cuatro operadores.

Informe Menchaca

Este punto había quedado dando vueltas hasta hace unos meses cuando el Gobierno y las empresas se empezaron a movilizar, ante la situación de WOM en la corte de Delaware y la necesidad de contar con más espectro destinado a 5G para hacer rentable sus operaciones.

La manera en que el espectro radioeléctrico es distribuido ha sido objeto de numerosos conflictos en libre competencia porque a mayor cantidad de espectro, menor será la inversión necesaria en infraestructura de antenas para que la señal llegue a los usuarios finales. Una asignación inequitativa de este insumo puede dar lugar a desventajas en costos para algunos competidores, explicó en su momento para la revista Observatorio Económico, Andrea Butelmann, exministra del Tribunal de Defensa de la Libre Competencia.

Ante los movimientos del mercado, los operadores empezaron a analizar la situación y una compañía del sector encargó un informe al estudio de abogados Menchaca & Cía, liderado por Tomás Menchaca, expresidente del Tribunal de Defensa de la Libre Competencia (TDLC), que encabezó el organismo entre 2010 y 2016, y donde trabajó más de una década.

El documento, con fecha de febrero de 2024, tiene el objetivo de clarificar la sentencia de la Corte Suprema sobre el límite máximo en la tenencia de derechos de uso del espectro radioeléctrico y la interpretación que más tarde le dio la Subtel.

En las conclusiones del informe se lee que “el H. Tribunal tiene la facultad de corregir las conductas anticompetitivas, pero no la posibilidad de fijar un número determinado de agentes de mercado y por ello nunca lo ha hecho, más allá de señalar meras intenciones o deseos, aunque sí podría recomendar medios concretos que podrían propender al logro de ese objetivo, como serían los caps de espectro”.

En efecto, los mismos límites o caps fijados en dicha sentencia “impiden en términos absolutos que en ninguna de las bandas en que se fijaron caps puedan existir sólo tres actores que tengan toda la banda”. Luego se lee: “Por eso fijó esos máximos y por eso no exigió nada adicional al respecto para el mediano o corto plazo como había hecho el H. TDLC para aquellos periodos en que todavía no regirían los caps, cuya regulación fue dejada sin efecto”.

Consultado por Señal DF, Tomás Menchaca señaló que “no va a aparecer o desaparecer una empresa porque una ley lo determine, distinto es propender. El regulador puede propender la entrada de nuevos actores como lo hizo la Corte Suprema con la fijación de los caps”.

En el mercado señalan que establecer un número mínimo de actores infringiría el orden constitucional y legal.

Qué dicen las partes

No es novedad que la industria de las telecomunicaciones en Chile está pasando por un momento complejo en términos financieros. Telefónica lleva años intentando resolver su situación económica y ha levantado el punto que es necesario hacer cambios regulatorios, WOM ya está en Capítulo 11, VTR se fusionó con Claro y ahora Liberty bajó su posición en la compañía pasando el control societario a la firma mexicana.

“Lo que se está observando en los mercados a nivel mundial, es la consolidación de operadores con la finalidad de que puedan realizar las inversiones en redes y tecnología que los países requieren para su desarrollo y sean sostenibles en el tiempo. La situación de Chile no es muy distinta”, señaló el vicepresidente de asuntos regulatorios de ClaroVTR, Cristián Salgado.

Sin embargo, sobre la exigencia de una cantidad mínima de operadores, parecen estar alineados en que los caps de espectro no se pronuncian, ni imponen ninguna restricción acerca del número de competidores en los mercados móvil o fijo. Por el contrario, estos solo establecen el porcentaje máximo de espectro que un concesionario puede tener en ciertas macro bandas de frecuencias.

Considerando lo anterior, “no vemos restricción regulatoria ni de competencia para que el mercado se pueda consolidar en tres operadores”, indicaron en Movistar.

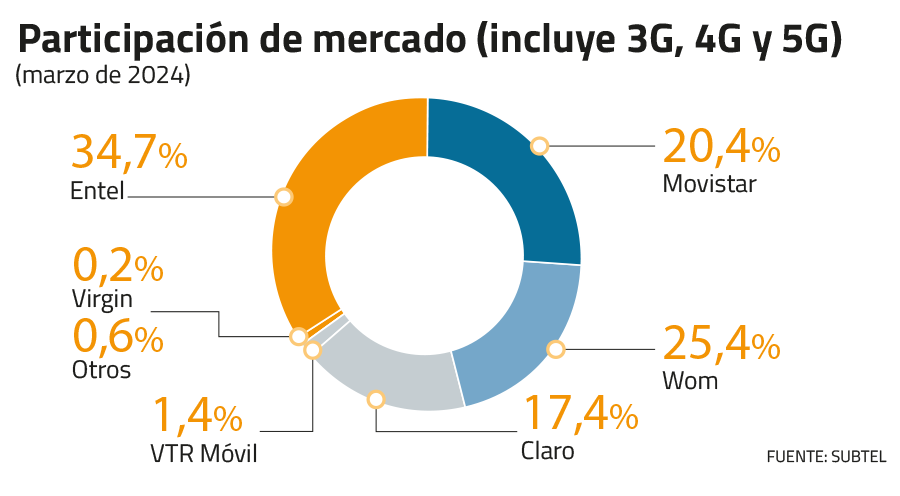

Desde Entel, la compañía que concentra la mayor participación de mercado (ver gráfico), señalan que esto es porque el número de operadores de un mercado competitivo como es el de las telecomunicaciones en un determinado tiempo, lo fijan las reglas de la oferta y demanda.

“Cuando se fijó el cap actualmente vigente en 2019, el número de operadores con espectro era cinco, hoy luego de la fusión de dos de ellos quedó en cuatro y en el futuro podrían ser tres”, afirmó el director de regulación y asuntos corporativos de Entel, Manuel Araya.

Es más, agregó que tres es la moda estadística del número de operadores en el mercado de las telecomunicaciones a nivel mundial, el cual pareciera asegurar la sostenibilidad financiera del mismo.

Para WOM, la cantidad de operadores responde a un conjunto de políticas y condiciones, y no exclusivamente a una regulación como es el límite de tenencia de derechos de uso determinado por la Corte Suprema. Así, por ejemplo, es muy relevante el diseño de los tamaños de los bloques de frecuencia que se concursan, el ambiente regulatorio, económico y la dinámica competitiva de la industria.

El desafío de la sostenibilidad

El diagnóstico es claro: hay un grave problema de sostenibilidad en la industria, no solamente en Chile, sino en general.

“Si bien es cierto la competencia es muy buena, efectivamente uno ve los márgenes de las distintas compañías y el retorno sobre la inversión está disminuyendo de forma muy importante y aunque es muy bueno desde el punto de vista de los consumidores en general, hay un problema de sostenibilidad en el largo plazo”, aseguró el exsubsecretario de Telecomunicaciones durante el primer Gobierno de Sebastián Piñera, Jorge Atton.

En una industria que es cada vez menos rentable, lo importante a juicio de la exsubsecretaria de la misma cartera durante el segundo mandato de Sebastián Piñera, Pamela Gidi, es que tengamos un mercado que siga siendo tremendamente competitivo.

“Lo urgente para generar ingresos para los operadores y beneficios importantes para nuestro país es que las telecomunicaciones se deben insertar en el valor productivo de Chile y no como sucede hoy donde 95% del tráfico de internet está dedicado a transmitir videos de entretenimiento”, indicó Gidi.

Finalmente, sobre el punto de si tres o cuatro operadores podrían perjudicar a los clientes, Atton concluyó que “si hay garantías desde el punto de vista del usuario, de que no tiene barreras para salirse, lo que tiene gracias a la portabilidad telefónica, que haya tres o cuatro operadores, la verdad es que el número no es relevante. La competencia funciona en la medida que le demos el poder a los usuarios”.

Por su parte la Subtel dijo a Señal DF que la existencia de cuatro operadores “responde a condiciones generadas por el mismo mercado y también por políticas que profundizaron la competencia y que propiciaron en su momento la entrada de un nuevo participante”. Y añadió: “Ante una eventual concentración del mercado, dicho escenario resultante debería ser analizado por las autoridades en materia de competencia”.

Mientras tanto WOM continúa en Estados Unidos en su proceso de reorganización financiera buscando un socio estratégico, que podría ser cualquiera de las compañías anteriormente mencionadas o un nuevo actor extranjero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok